Цель данного обзора – проинформировать пользователя о самых значимых и новых материалах ИТС ПРОФ, продемонстрировать возможности программы "1С:Предприятие", представить самые интересные вопросы пользователей ИТС, а также показать, как найти ответы на актуальные вопросы.

- Изменения в законодательстве и отчетность – коротко о важном

- Система "1С:Предприятие" - возможности программы

- ИТС ПРОФ – информация на каждый день

- Отвечает аудитор

Изменения в законодательстве и отчетность – коротко о важном

ФНС России разъяснила, с какого момента налогоплательщики должны представлять декларацию по налогу на прибыль по новой форме

Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ утверждена форма декларации по налогу на прибыль. Этот приказ опубликован 13 июня 2012 года и вступает в силу с 24 июня этого года. Однако опубликован приказ без приложений. Приложения размещены на сайте ФНС России (www.nalog.ru) в рубрике "Юридическим лицам" подрубрике "Документы" и подрубрике "Консолидированная группа налогоплательщиков". В письме от 15.06.2012 № ЕД-4-3/9882@ налоговая служба указала, что новая форма применяется, начиная с представления декларации за девять месяцев 2012 года. Если же налогоплательщик исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли, то отчитываться по новой форме он должен, начиная с декларации за семь месяцев 2012 года.

Утвержден документ, регламентирующий порядок осуществления государственного надзора в области защиты прав потребителей

Постановлением Правительства РФ от 02.05.2012 № 412 утверждено Положение о федеральном государственном надзоре в области защиты прав потребителей. Данный документ основан на Законе РФ от 07.02.1992 № 2300-1 и определяет содержание федерального государственного надзора в области защиты прав потребителей, круг лиц, которые уполномочены его осуществлять, а также перечень проводимых им мероприятий, направленных на такую защиту.

Правом осуществления надзора в области защиты прав потребителей наделен Роспотребнадзор. Реализуя свои функции, он вправе организовывать и проводить проверки соблюдения изготовителями товаров и исполнителями услуг требований законодательства о защите прав потребителей, а также соблюдения соответствия товаров и услуг обязательным требованиям к их безопасности для жизни и здоровья потребителей. В процессе проведения проверки сотрудники Роспотребнадзора вправе осматривать и обследовать помещения и другие объекты, используемые при продаже товаров, выполнении работ или оказании услуг, отбирать образцы (пробы) товаров, результатов работ (услуг), проводить исследования, измерения и испытания. Кроме того, представители Роспотребнадзора наделены еще рядом полномочий по проверке документов юридического лица или предпринимателя, заключенных ими договоров, соблюдения правил продажи товаров, оказания услуг и т.п.

Помимо этого, Роспотребнадзор имеет право в установленном законом порядке применять меры пресечения нарушений законодательства о защите прав потребителей, выдавать предписания о нарушении прав потребителей, об устранении выявленных нарушений и т.п. Роспотребнадзор вправе привлекать к ответственности лиц, совершивших подобные нарушения.

Сроки и последовательность процедур по надзору за соблюдением законодательства о защите прав потребителей устанавливаются административным регламентом, утверждаемым в соответствии с постановлением Правительства РФ от 10.05.2011 № 373.

Система "1С:Предприятие" - возможности программы

Начисление резервов по сомнительным долгам в "1С:Бухгалтерии 8"

Организации обязаны в бухгалтерском учете создавать резервы по сомнительным долгам, что определено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н, в ред. приказа Минфина от 24.12.2010 № 186н).

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

При этом в налоговом учете (в отличие от бухгалтерского учета) обязанность создавать резервы по сомнительным долгам отсутствует, однако определен порядок их создания (ст. 266 НК РФ), который зависит от:

1. Срока возникновения сомнительной задолженности:

- со сроком возникновения до 45 дней резерв не создается;

- со сроком возникновения от 45 до 90 календарных дней - в резерв включается 50% от суммы задолженности;

- со сроком возникновения свыше 90 календарных дней - в резерв включается 100% суммы долга.

2. Суммы выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ (сумма создаваемого резерва не может превышать 10% от выручки отчетного (налогового) периода).

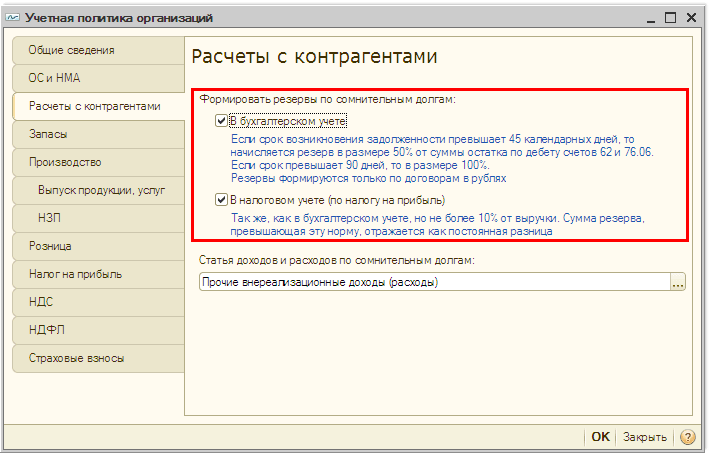

Соответственно у организации есть возможность выбрать один из вариантов формирования резерва по сомнительным долгам, порядок которого закрепляется в учетной политике (рис. 1):

- резерв формируется в бухгалтерском учете и налоговом учете;

- резерв формируется только в бухгалтерском учете.

Рис. 1

Следует отметить, что при начисления резерва лишь в бухгалтерском учете будут возникать постоянные разницы (ПБУ 18/02).

При выполнении регламентной операции "Расчет резервов по сомнительным долгам" документа "Закрытие месяца" выявляется сомнительная задолженность и формируются резервы (либо по общему правилу, либо согласно условиям договора) (рис. 2).

Рис. 2

ИТС ПРОФ – информация на каждый день

В Справочнике хозяйственных операций. 1С:Бухгалтерия 8 добавлены и обновлены практические примеры.

Добавлены примеры: по продаже товаров в оптовой торговле, стоимость которых выражена в у.е.; по формированию кассовой книги и проверке кассовой дисциплины.

В связи с вышедшей редакцией 3.0 "1С:Бухгалтерия 8", Справочник дополнен удобной поисковой страницей, содержащей перечень практических примеров, описывающих различные хозяйственные ситуации в новой редакции 3.0.

В связи с выпусками новых релизов конфигурации "1С:Бухгалтерия 8" обновлены примеры в рубриках "Материалы", "Товары", "Готовая продукция", "Банковские операции". Подробнее см. "Новое в Справочнике".

Подробнее см. новости Справочника хозяйственных операций. 1С:Бухгалтерия 8.

Справочник "НДС"

В Справочник добавлены статьи, в которых описывается технология составления в "1С:Бухгалтерии 8" (ред. 2.0 и 3.0) декларации по косвенным налогам за июнь 2012 года и декларации по НДС за II квартал 2012 года.

Подрубрика "Вычет НДС при возврате аванса" дополнена новыми практическими статьями, в которых рассматривается правомерность применения вычетов НДС при различных способах возврата аванса покупателю.

Новые статьи также появились и в рубрике Учет по налогу на добавленную стоимость в "1С:Бухгалтерии 8" с 2012 года.

Подробнее см. новости Справочника "НДС"

Справочник "Налог на прибыль организаций"

В Справочник добавлены изложенные в новом формате теоретические и практические статьи, которые посвящены общим вопросам определения доходов по налогу на прибыль, классификации доходов и отдельным вопросам, возникающим при отнесении конкретной выплаты в состав доходов. Подробнее см. следующие рубрики:

- Налогоплательщики

- Что облагается налогом на прибыль организаций

- Классификация доходов и общие принципы их определения

- Доходы от реализации

- Внереализационные доходы

- Доходы, не учитываемые в целях налогообложения прибыли

Кроме того, Справочник пополнен статьями, в которых описывается технология составления налоговых деклараций и расчетов за первое полугодие 2012 года в "1С:Бухгалтерии 8" (ред. 2.0 и 3.0).

Подробнее см. новости Справочника "Налог на прибыль организаций"

Справочник "ЕНВД"

В Справочник добавлена статья, в которой описывается технология составления в "1С:Бухгалтерии 8" (ред. 2.0 и 3.0) налоговой декларации по ЕНВД за II квартал 2012 года. Плательщики ЕНВД должны представить эти декларации не позднее 20 июля 2012 года.

Подробнее см. новости Справочника "Единый налог на вмененный доход"

Справочник "Налог на имущество организаций"

Справочник дополнен статьей, в которой описывается технология составления в "1С:Бухгалтерии 8" (ред. 2.0 и 3.0) налогового расчета по налогу на имущество за I полугодие 2012 год. Плательщики налога на имущество должны представить этот расчет не позднее 30 июля 2012 года.

Подробнее см. новости Справочника "Налог на имущество организаций"

Справочник по договорным отношениям

В рубрику Договор лизинга добавлена таблица с налоговыми последствиями, которые возникают у лизингодателя в зависимости от тех или иных условий договора. Подробнее см. закладку "Налоги" в статье "Что важно знать лизингодателю".

Кроме того, в Справочнике появилась новая рубрика - Договор перевозки. Из материалов этой рубрики можно узнать, что такое договор перевозки, для чего и в каких ситуациях он заключается, кто может стать стороной такого договора, в какой форме он должен быть заключен. Также можно узнать, какие условия договора перевозки являются существенными, а какие стороны могут согласовать на свое усмотрение. В справках "Что важно знать отправителю" и "Что важно знать перевозчику" перечислены нюансы, на которые стоит обратить внимание сторонам, заключающим договор перевозки одним из наиболее часто используемых видов транспорта - автомобильным. В следующих выпусках рубрика будет дополнена аналогичными справками по другим видам транспорта - железнодорожному и водному. Из раздела "Формы документов к договору" можно узнать, какие документы используются сторонами для исполнения обязанностей по договору, а также посмотреть формы таких документов и примерную форму самого договора перевозки автомобильным транспортом.

Подробнее см. новости Справочника по договорным отношениям

Отвечает аудитор

Все пользователи ИТС версии ПРОФ могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются на ИТС.

Вопрос месяца: В каком виде должны храниться индивидуальные сведения по сотрудникам, сданные в ПФР в электронном виде?

Ответ:

В соответствии с п. 47 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах (утв. приказом Минздравсоцразвития России от 14.12.2009 № 987н) копии сведений, представляемых страхователями в территориальный орган фонда для индивидуального (персонифицированного) учета, хранятся у страхователей в соответствии с правилами, установленными для хранения документов бухгалтерского учета и отчетности.

Хранение документов бухгалтерского учета осуществляется в соответствии со ст. 17 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". Данная статья не содержит норм, регулирующих порядок хранения документов, которые ведутся в электронном виде.

Вместе с тем Минфин России в письме от 24.07.2008 № 03-02-07/1-314 разъяснил, что первичные документы и документы бухгалтерского учета могут храниться в электронном виде, если иное не предусмотрено нормативными правовыми актами РФ.

Таким образом, индивидуальные сведения, сданные в электронном виде, могут храниться также в электронном виде. При этом выводить их на бумажные носители не требуется.

Копии сведений, представленных в ПФР для индивидуального (персонифицированного) учета, организация обязана передавать каждому работнику. Об этом сказано в ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования". При этом указанные сведения передаются ему в недельный срок с даты приема сведений территориальным органом Пенсионного фонда (п. 33 Инструкции, утв. приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Вместе с тем ответственности за неисполнение указанной обязанности действующим законодательством не установлено..

Другие интересные вопросы за последний месяц:

- 07.06.2012 Как заполнять реквизиты "Груз принял" и "Груз получил" в ТОРГ-12, если товар доставляет сам покупатель и если его доставляет поставщик?

- 05.06.2012 Можно ли изменить порядок присвоения порядковых номеров счетам-фактурам в середине года?

- 30.05.2012 Можно ли стажерам не платить зарплату или платить ее в размере меньше МРОТ?

- 28.05.2012 Можно ли удержать с работника выходное пособие, если после увольнения он был вновь принят в организацию?

- 28.05.2012 Можно ли сотруднику возместить расходы на бензин, если он ездил в командировку на личном автомобиле?

- 21.05.2012 В какой срок оплачиваются командировочные расходы, если деньги под отчет не выдавались?

- 14.05.2012 Может ли ИП получать из кассы денежные средства сверх лимита на собственные нужды?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

Вернуться к списку

Так же смотрят