Изменения в законодательстве и отчетность – коротко о важном

Новые формы счетов-фактур и других документов, применяемых при расчетах по НДС, можно применять уже сейчас

Об этом сообщил Минфин России в письме от 31.01.2012 № 03-07-15/11. Как пояснило финансовое ведомство, текст постановления Правительства Российской Федерации от 26.12.2011 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" опубликован в "Собрании законодательства Российской Федерации" в январе 2012 года. В этой связи новые формы счета-фактуры и порядок его заполнения, а также формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж можно применять до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с формами, утвержденными постановлением Правительства Российской Федерации от 02.12.2000 № 914.

Утверждены форматы документов, используемых при выставлении и получении счетов-фактур в электронном виде, а также при ввозе товаров

В связи с введением в оборот электронных счетов-фактур приказом ФНС России от 30.01.2012 № ММВ-7-6/36@ утверждены форматы следующих документов, используемых при выставлении и получении счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной подписи:

- информационное сообщение об участнике электронного документооборота счетами-фактурами;

- извещение о получении электронного документа;

- подтверждения даты отправки и даты получения документа;

- уведомление об уточнении электронного документа.

Отметим, что формат самих счетов-фактур, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж до настоящего времени не утвержден.

Кроме того, приказом ФНС России от 01.02.2012 № ММВ-7-6/40@ утвержден формат заявления о ввозе товаров и уплате косвенных налогов российских налогоплательщиков, который будет применяться в отношении заявлений, представляемых в налоговый орган после 5 марта 2012 года. С этой же даты утрачивает силу приказ ФНС России от 24.01.2011 № ММВ-7-6/25@, которым утвержден ныне действующий формат заявления.

Утвержден порядок госучета юридических лиц и предпринимателей, имеющих источники выбросов вредных (загрязняющих) веществ в атмосферный воздух

Приказом Минприроды России от 26.10.2011 № 863 утвержден Порядок государственного учета юридических лиц, индивидуальных предпринимателей, имеющих источники выбросов вредных (загрязняющих) веществ в атмосферный воздух, а также количества и состава выбросов вредных (загрязняющих) веществ в атмосферный воздух.

Документ предусматривает, что в целях ведения госучета Росприродназдор формирует и ведет базу данных о хозяйствующих субъектах, источниках выбросов и выбросах. Эта база состоит из декларативной и административной частей. При этом декларативная часть базы данных формируется на основании результатов инвентаризации, которые есть в распоряжении Росприроднадзора, и данных, предоставляемых Ростехнадзором. Вместе с тем в соответствии с п. 9 Порядка хозяйствующие субъекты, которые имеют утвержденные территориальным органом Ростехнадзора предельно допустимые или временно согласованные выбросы вредных (загрязняющих) веществ в атмосферный воздух (за исключением радиоактивных веществ), вправе самостоятельно направить в Росприроднадзор сведения (данные), включаемые в декларативную часть (они перечислены в п. 7 Порядка). В этом случае сведения (данные) предоставляются посредством информационно-телекоммуникационной сети "Интернет" путем их внесения в соответствующие электронные формы разделов базы данных, размещенные на официальном сайте Росприроднадзора и его территориальных органов, по месту нахождения производственных территорий хозяйствующего субъекта (п. 15 Порядка). Порядок вступает в силу через 10 дней после дня официального опубликования приказа Минприроды России.

Утверждены правила проведения Роспотребнадзором проверок по соблюдению законодательства в области защиты прав потребителей

Соответствующий административный регламент утвержден приказом Минздравсоцразвития России от 18.11.2011 № 1372н. Документ, в частности, предусматривает, что предметом государственного контроля (надзора) является соответствие деятельности или действий (бездействия) проверяемых юридических лиц и индивидуальных предпринимателей требованиям законодательства РФ в области обеспечения санитарно-эпидемиологического благополучия населения и защиты прав потребителей.

Плановая проверка проводится не чаще чем один раз в три года в отношении одного юридического лица или одного индивидуального предпринимателя на основании ежегодного плана проведения проверок. По общему правилу срок проведения такой проверки не может превышать 20 рабочих дней (случаи иной продолжительности проверок оговорены в приказе особо).

Кроме того, приказ регламентирует права и обязанности должностных лиц Роспотребнадзора и проверяемых лиц, последовательность и сроки выполнения административных процедур, а также требования к порядку их исполнения.

Документ вступит в силу через 10 дней после дня официального опубликования.

Система "1С:Предприятие" - возможности программы

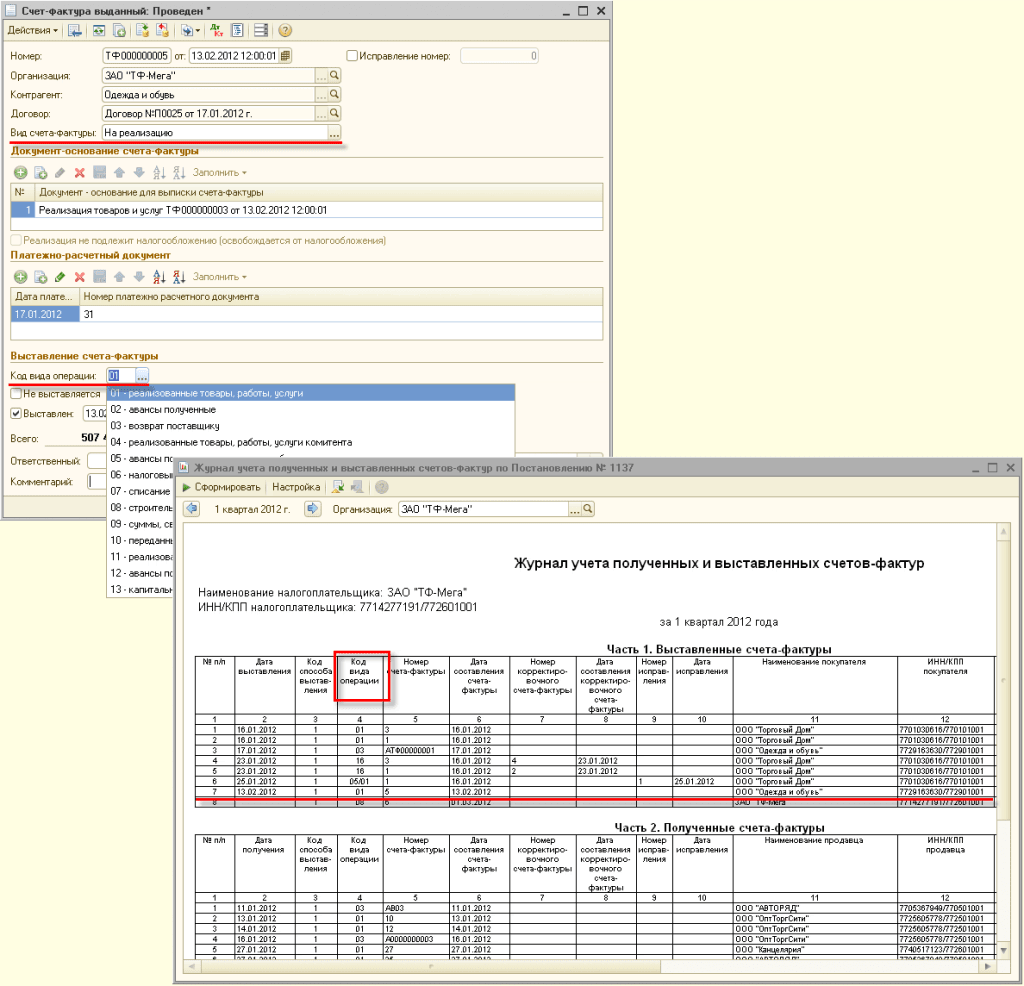

Коды видов операций по НДС в "1С:Бухгалтерии 8"

В новом релизе 2.0.33 конфигурации "1С:Бухгалтерия 8" ред. 2.0 предусмотрено автоматическое заполнение кодов видов операций по НДС, необходимых для ведения журнала учета полученных и выставленных счетов-фактур в соответствии с письмом ФНС России от 03.02.2012 № ЕД-4-3/1657@.

Поле Код вида операции заполняется автоматически в зависимости от выбора значения в поле Вид счета-фактуры (рис. 1). Кроме того, существует возможность выбора кода вида операции вручную из предлагаемого перечня.

Код вида операции отображается в графе 4 Журнала учета полученных и выставленных счетов-фактур (журнал можно вызвать из меню "Продажа" - "Ведение книги продаж" - "Журнал учета счетов-фактур по Постановлению № 1137").

Рис. 1

ИТС ПРОФ – информация на каждый день

Справочник хозяйственных операций. 1С:Бухгалтерия 8

В Справочнике хозяйственных операций. 1С:Бухгалтерия 8 добавлены и обновлены практические примеры и печатные формы документов.

Добавлены статьи "Исправленный счет-фактура выданный" и "Исправленный счет-фактура полученный", рассматривающие порядок оформления исправленных счетов-фактур по новым правилам.

Обновлены примеры "Формирование книги покупок" и "Формирование книги продаж", в которых проиллюстрирован новый порядок формирования журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж.

А также добавлены и обновлены печатные формы журнала учета полученных и выставленных счетов-фактур, книги покупок, книги продаж, исправленного счета-фактуры.

Подробнее см. "Новое в Справочнике".

Справочник "НДС"

В рубрике "Учет по налогу на добавленную стоимость в 1С:Бухгалтерии 8 с 2012 года" размещены новые статьи, касающиеся операций по реализации.

Кроме того, в рубрику "Составление отчетности по налогу в 1С:Бухгалтерии 8" добавлена статья Составление декларации по косвенным налогам за февраль 2012 года. Эту декларацию не позднее 20 марта 2012 г. должны представить налогоплательщики, которые в феврале 2012 г. осуществляли импорт товаров на территорию РФ с территории государств - членов Таможенного союза.

Подробнее см. "Новое в Справочнике".

Справочник "Налог на прибыль организаций"

В рубрику "Составление отчетности в 1С:Бухгалтерии 8" добавлена статья, в которой описывается порядок составления в "1С:Бухгалтерии 8" налоговой декларации по налогу на прибыль за январь-февраль 2012 года налогоплательщиками, которые уплачивают ежемесячные авансовые платежи исходя из фактической прибыли. Налоговую декларацию необходимо представить не позднее 28 марта 2012 г.

Подробнее см. "Новое в Справочнике".

Справочник по договорным отношениям

В Справочник добавлена сравнительная таблица, иллюстрирующая основные отличия договора подряда и договора возмездного оказания услуг.

Подробнее см. справку "Основные отличия договоров подряда и возмездного оказания услуг".

Отвечает аудитор

Все пользователи ИТС версии ПРОФ могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются на ИТС.

Вопрос месяца: Чью ставить расшифровку подписи, если счет-фактуру подписывает уполномоченное лицо?

Ответ:

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), не содержат каких-либо особых требований к порядку проставления подписи на счете-фактуре. Внесение в новую форму счета-фактуры дополнительного указания на возможность его подписания уполномоченным лицом руководителя и/или главного бухгалтера не изменяет существующего порядка. Поэтому считаем вполне правомерным применение ранее представленных Минфином и ФНС России разъяснений:

- при подписании счетов-фактур уполномоченными лицами после проставления подписи вместо фамилий и инициалов руководителя и главного бухгалтера организации указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру (письма Минфина России от 28.04.2009 № 03-07-09/23, от 06.02.2009 № 03-07-09/04, от 28.01.2008 № 03-07-09/02, письмо ФНС России от 18.06.2009 № 3-1-11/425@);

- не указывать после подписи уполномоченных лиц их должности и реквизиты выданных им доверенностей от имени организации или приказов (иных распорядительных документов) по организации (письмо Минфина России от 21.01.2008 № 03-07-09/06);

- покупатель не обязан иметь копию распорядительного документа продавца или доверенности продавца на право подписи уполномоченными лицами счетов-фактур (письмо ФНС России от 09.08.2010 № ШС-37-3/8664).

При этом до вступления в силу Постановления № 1137 Минфин России также разъяснял, что дополнительное указание в счетах-фактурах, подписанных уполномоченными лицами, таких сведений, как:

- фамилии и инициалы руководителя и главного бухгалтера организации (письмо Минфина России от 28.04.2009 № 03-07-09/23, письмо Минфина России от 28.01.2008 № 03-07-09/02, направленное для сведения письмом ФНС России от 22.02.2008 № 03-1-03/507);

- должности уполномоченных лиц и реквизиты выданных им доверенностей (письма Минфина России от 21.01.2008 № 03-07-09/06, от 06.02.2009 № 03-07-09/04) не следует рассматривать как нарушение требований НК РФ.

Другие интересные вопросы за последний месяц:

- 14.02.2012 Может ли один работник брать деньги под отчет и раздавать их другим сотрудникам?

- 10.02.2012 Как учесть расходы и принять у вычету НДС по коммунальным услугам при аренде?

- 08.02.2012 Как оформить работника на полторы ставки: совместительством или совмещением?

- 30.01.2012 Могут ли все сотрудники фирмы уходить в отпуск одновременно?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

Вернуться к списку

Так же смотрят