Изменения в законодательстве и отчетность – коротко о важном

Новые формы отчетности

В преддверии сдачи годовой отчетности, ФНС России приняла новые формы и форматы деклараций.

Так, налоговая декларация по земельному налогу за 2011 год представляется по форме, утвержденной приказом ФНС России от 28.10.2011 № ММВ-7-11/696@, не позднее 1 февраля 2012 года. Порядок составления декларации в программе "1С:Бухгалтерия 8" см. в Справочнике "Земельный налог".

Налоговую декларацию по транспортному налогу за 2011 год также необходимо сдать не позднее 1 февраля по новой форме. На сайте ФНС России (http://www.nalog.ru/prav_act/3859179/) размещен проект приказа налогового ведомства "Об утверждении формы и формата представления налоговой декларации по транспортному налогу и порядка ее заполнения". На момент выхода материала, приказ еще не утвержден, однако с порядком составления декларации в программе "1С:Бухгалтерия 8" (на основании проекта) можно ознакомиться в Справочнике "Транспортный налог".

Изменения законодательства с 2012 года

С 1 января 2012 года действует новый порядок проверки цен по сделкам на их соответствие рыночным, предусмотренный разделом V.1 НК РФ.

Российские организации - плательщики налога на прибыль, отвечающие требованиям ст. 25.2 НК РФ, вправе создавать консолидированную группу налогоплательщиков. Сделки в рамках одной такой группы (кроме сделок в отношении добытого полезного ископаемого, облагаемого НДПИ по адвалорной ставке) не признаются контролируемыми, и, таким образом, цены по ним нельзя проверять на соответствие рыночным (пп. 1 п. 4 ст. 105.14 НК РФ).

Коммерческие юридические лица (если предусмотрено законом, то и некоммерческие) и индивидуальные предприниматели могут объединяться в инвестиционные товарищества.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственного партнерства.

Стандартный вычет на первого и второго ребенка предоставляется в размере 1 400 руб., а стандартный вычет в размере 400 руб. с 1 января 2012 года не предоставляется.

Расходы на НИОКР признаются по новым правилам.

Предельная величина базы для начисления страховых взносов проиндексирована в 1,1048 раза. В отношении каждого физического лица она составляет 512 000 руб. нарастающим итогом с начала расчетного периода. В период 2012-2013 гг. совокупный размер тарифов страховых взносов составляет 30 процентов (в 2011 г. – 34 процента). В период 2012-2013 гг. с суммы превышения предельной величины базы уплачиваются страховые взносы в ПФР по тарифу 10 процентов. Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ и заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев, относятся к застрахованным лицам.

Порядок ведения кассовых операций с наличными деньгами регулируется новым положением. Документ распространяется на юридических лиц, включая перешедших на УСН, а также на индивидуальных предпринимателей.

Применяются новые перечни вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования) работников.

Эти и другие изменения подробнее см. в Перечне наиболее значимых для бухгалтера изменений законодательства.

На территории РФ вводятся в действие МСФО и разъяснения к ним

В соответствии с приказом Минфина России от 25.11.2011 № 160н "О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации" вводятся в действие 37 Международных стандартов финансовой отчетности и 26 Разъяснений Международных стандартов финансовой отчетности (документы приведены в приложениях к приказу).

Признанные МСФО и Разъяснения вступают в силу со дня официального опубликования в журнале "Бухгалтерский учет" (п. 2 приказа Минфина России от 25.11.2011 № 160н).

Система "1С:Предприятие" - возможности программы

В типовые конфигурации "1С:Бухгалтерия 8" (ред. 2.0) и "1С:Зарплата и Управление Персоналом 8" (ред. 2.5) внесены изменения, в связи с изменениями в законодательстве, а также усовершенствованы некоторые механизмы работы в программах.

1С:Бухгалтерия 8. Релиз 2.0.30

Начиная с релиза 2.0.30 конфигурации "1С:Бухгалтерия 8" ред. 2.0 внесены изменения в подсистему НДС, в частности:

- упрощена система учета НДС в программе - теперь не нужно вводить регламентные документы "Формирование записей книги покупок" и "Формирование записей книги продаж" (за исключением некоторых случаев);

- корректировочные счета-фактуры в новой конфигурации вводятся на основании документов "Корректировка реализации" и "Корректировка поступления", которые позволяют отражать результаты корректировки в бухгалтерском и налоговом учете, а также в регистрах НДС;

- реализованы механизмы работы в соответствии с проектом постановления Правительства РФ "О счетах-фактурах...".

Например, принять НДС к вычету можно без ввода регламентного документа "Формирование записей книги покупок" (рис. 1). При установке соответствующего флажка данные счета-фактуры сразу попадают в книгу покупок.

Рис. 1

Новый механизм работы учета НДС в программе запускается с 01.01.2012 при установке соответствующей константы. Более подробно обо всех изменениях в релизе читайте в статье "Изменения в подсистеме НДС конфигурации "1С:Бухгалтерия 8" ред. 2.0" в Справочнике хозяйственных операций. 1С:Бухгалтерия 8.

1С:ЗУП 8. Релиз 2.5.43

В новом релизе 2.5.43 уточнен порядок исчисления страховых взносов с 2012 года с доходов иностранных граждан и лиц без гражданства, временно проживающих на территории России, в соответствии с пунктом 2 статьи 22.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ в редакции Федерального закона от 3 декабря 2011 года № 379-ФЗ. В связи с этим в релизе введена классификация иностранных граждан и лиц без гражданства, являющихся застрахованными лицами по обязательному страхованию, на постоянно проживающих на территории РФ, временно проживающих и временно пребывающих.

Вниманию пользователей предыдущих версий!

При обновлении информационной базы для всех иностранных граждан, за которых уплачивались страховые взносы, устанавливается статус постоянно проживающих на территории РФ, а для иностранных граждан, за которых не уплачивались страховые взносы - временно пребывающих на территории РФ.

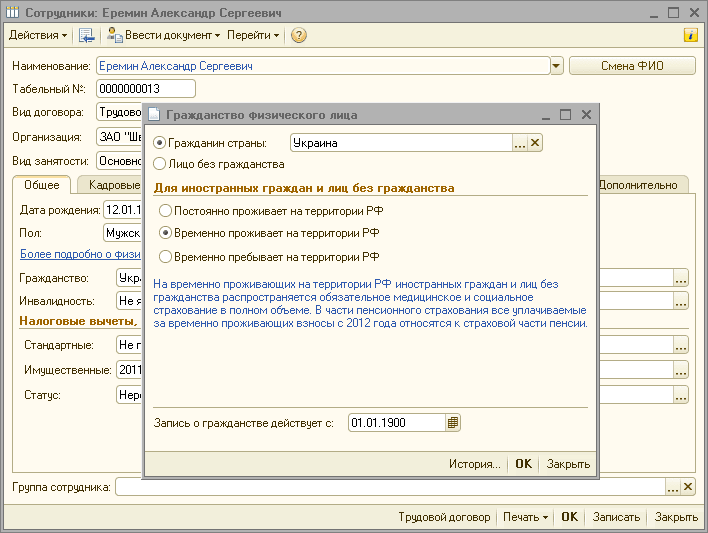

Если среди сотрудников организации есть иностранные граждане, временно проживающие на территории РФ, тогда для них необходимо уточнить соответствующий статус в форме сведений о гражданстве (рис. 2).

Рис. 2

ИТС ПРОФ – информация на каждый день

Справочник хозяйственных операций. 1С:Бухгалтерия 8

В Справочник хозяйственных операций. 1С:Бухгалтерия 8 добавлены практические статьи.

В рубрику "Основные средства" добавлены практические примеры "Аренда имущества (включая коммунальные платежи)" и "Аренда имущества (коммунальные платежи сверху)", в которых рассматривается учет расходов на аренду имущества, в т.ч. с особенностями отражения коммунальных платежей.

В рубрике "Услуги сторонних организаций" появился пример "Учет ИТС", в котором организация заключает договор 1С:ИТС (ИТС ПРОФ) на 6 месяцев с партнером фирмы "1С" и учитывает полученные услуги по информационно-технологическому сопровождению за первый месяц обслуживания.

А также в соответствии с выпусками новых релизов конфигурации, обновлены некоторые статьи Справочника и добавлены важные новости релизов.

Подробнее см. "Новое в Справочнике".

Справочник "НДС"

Материалы Справочника "НДС" переводятся в новый формат изложения. Они включают в себя теоретические статьи и статьи-рекомендации по исчислению и уплате НДС. Теоретические статьи содержат комментарии к положениям налогового законодательства о порядке обложения НДС хозяйственных операций. Помимо теоретических статей материалы содержат статьи-рекомендации. В них рассматриваются сложные, неоднозначные налоговые вопросы, не урегулированные законодательно, с которыми налогоплательщик может столкнуться на практике. Также приводятся возможные варианты поведения в конкретной ситуации: как безопасные, так и более выгодные, но которые могут привести к спорам с налоговыми инспекциями. Рекомендации подтверждаются письмами контролирующих органов и судебными решениями. Это позволит налогоплательщику разобраться в сложном налоговом вопросе и выбрать оптимальный для себя вариант поведения.

В текущем выпуске в новом формате представлены следующие рубрики Справочника:

Что облагается НДС;

Место реализации товаров, работ и услуг;

Момент определения налоговой базы.

Подробнее см. новости Справочника "НДС"

Справочник "Налог на прибыль"

В рубрику "Составление отчетности в 1С:Бухгалтерии 8" добавлены статьи, в которых описывается порядок составления в "1С:Бухгалтерии 8" налоговых деклараций по налогу на прибыль за 2011 год. Напомним, что последний день сдачи годовой декларации по налогу на прибыль – 28 марта.

В связи с изменениями, внесенными Федеральным законом от 07.06.2011 № 132-ФЗ обновлена рубрика "Расходы на НИОКР".

Подробнее см. новости Справочника "Налог на прибыль"

Справочник "Страховые взносы"

В связи с изменением тарифов страховых взносов, увеличением круга плательщиков, имеющих право на применение пониженных тарифов, и признанием застрахованными временно пребывающих на территории РФ иностранцев, существенно обновлены рубрики Справочника "Страховые взносы".

Подробнее см. новости Справочника "Страховые взносы"

Справочник "УСН"

В Справочник добавлена статья, в которой описывается порядок составления в "1С:Бухгалтерии 8" декларации по налогу при УСН за 2011 год. Напомним, что сдать годовую декларацию за 2011 год организации должны не позже 2 апреля 2012 года.

Подробнее см. новости Справочника "УСН"

Справочник "ЕНВД"

В Справочник добавлена статья, в которой описывается порядок составления в "1С:Бухгалтерии 8" налоговой декларации по ЕНВД за IV квартал 2011 г. Последний день представления данной декларации – 20 января 2012 года.

Подробнее см. новости Справочника "ЕНВД"

Отвечает аудитор

Все пользователи ИТС версии ПРОФ могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются на ИТС. Начиная с сентябрьского выпуска все ответы размещаются в отдельном Справочнике "Ответы на вопросы пользователей" в разделе "Отвечает аудитор".

Вопрос месяца: Организация приобретает металл. Поставщик в счете-фактуре отражает услуги по резке металла. Можно ли приобретенный металл принять к бухгалтерскому учету с учетом стоимости указанной услуги?

Ответ: По общему правилу материально-производственные запасы принимаются к бухгалтерскому учету на дату их поступления в организацию по фактической себестоимости, которая равна сумме фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (п. 5 и п. 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утв. приказом Минфина РФ от 09.06.2001 № 44н; Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина РФ от 31.10.2000 № 94н).

К фактическим затратам на приобретение материально-производственных запасов относятся в т.ч. (п. 6 ПБУ 5/01):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Таким образом, если стоимость услуги поставщика по резке металла входит в состав фактических затрат вашей организации на его приобретение, то приобретенный металл необходимо принять к бухгалтерскому учету с учетом стоимости вышеуказанной услуги.

Обращаем внимание, счет-фактура является документом, служащим основанием для принятия вашей организацией предъявленных поставщиком металла сумм налога на добавленную стоимость к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169 НК РФ).

Другие интересные вопросы за последний месяц:

- Как указывать номер приказов в трудовой книжке?

- Как оформить выплату суточных при разъездной работе?

- Как отразить курсовые разницы при погашении займа, выраженного в у.е.?

- Как учесть расходы, возникшие при возврате товара от покупателя?

- Имеет ли право организация, освобожденная от уплаты транспортного налога, не представлять декларации по данному налогу?

- Как правильно отразить в бухгалтерском и налоговом учете расходы по страховому полису ОСАГО с 2011 года?

- Облагаются ли НДФЛ и страховыми взносами командировочные расходы исполнителя по договору подряда?

Задать вопрос аудитору можно по адресу: itsprof@1c.ru

Вернуться к списку

Так же смотрят